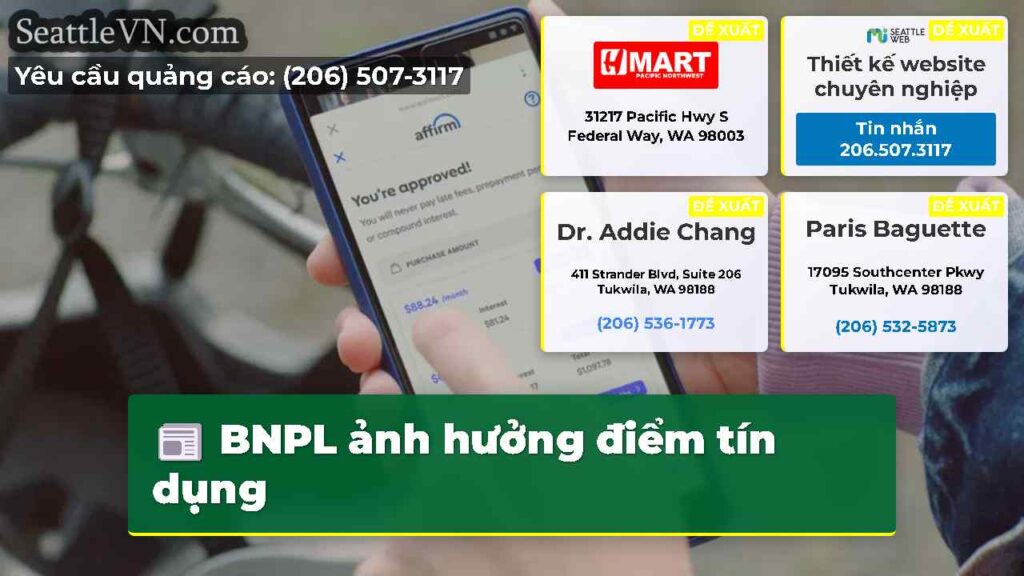

Seattle –Fico, công ty đứng sau các mô hình tính điểm tín dụng được sử dụng rộng rãi nhất ở Hoa Kỳ, đã phát triển hai thuật toán mới, lần đầu tiên, sẽ kết hợp Mua ngay bây giờ, trả tiền lịch sử thanh toán sau (BNPL).

Động thái này phản ánh sự tăng trưởng nhanh chóng của các khoản vay ngắn hạn, không lãi suất này hiện được hàng triệu người Mỹ sử dụng để tài trợ cho mọi thứ từ TV đến thức ăn nhanh. Các giao dịch của BNPL tại Hoa Kỳ dự kiến sẽ có tổng cộng 122 tỷ đô la trong năm nay, theo CapitalOne Shopping.

Xem thêm | Câu chuyện thành công cho thấy cách tư vấn tín dụng giúp người Mỹ chinh phục nợ quá lớn

Julie May, phó chủ tịch tại FICO, cho biết các mô hình cập nhật của công ty sẽ giúp người cho vay đánh giá chính xác hơn sự sẵn sàng tín dụng, đặc biệt đối với người tiêu dùng có kinh nghiệm tín dụng đầu tiên là thông qua các sản phẩm của BNPL. Sự thay đổi, cô lưu ý, có thể giúp nhiều người đủ điều kiện nhận tín dụng.

Tất nhiên, sẽ có một nhược điểm cho một số người tiêu dùng: FICO sẽ giảm điểm tín dụng cho những người thực hiện thanh toán trễ. Hơn bốn trong 10 (41 phần trăm) người vay BNPL cho biết họ đã trả muộn cho một trong những khoản vay của họ trong năm qua, tăng từ 34 phần trăm chỉ một năm trước, theo một cuộc khảo sát gần đây của LendingTree.

Những người cho vay lớn nhất của đất nước nói với FICO rằng họ muốn có một mô hình tính điểm kết hợp dữ liệu BNPL, cho phép họ đưa ra quyết định sáng suốt hơn về việc mở rộng tín dụng.

Thách thức đối với FICO là làm thế nào để xử lý các khoản vay BNPL, khác với thẻ tín dụng, khoản vay tự động và các sản phẩm cho vay truyền thống khác. Hầu hết các khoản vay của BNPL đều dành cho số tiền nhỏ, trung bình $ 135, theo Capital One, và được trả lại sau sáu tuần. Một tính năng độc đáo khác: Nhiều người tiêu dùng sử dụng nhiều khoản vay BNPL cùng một lúc.

Để xác định tác động của các khoản vay BNPL, FICO đã thực hiện một nghiên cứu 12 tháng với ARPIRM, một người cho vay lớn. Họ đã so sánh điểm số FICO của hơn 500.000 khách hàng đã mở ít nhất một khoản vay BNPL mới khẳng định so với một nhóm người tiêu dùng chuẩn mà không có các khoản vay như vậy.

Nghiên cứu cho thấy rằng việc sử dụng dữ liệu BNPL đã dẫn đến việc tăng điểm khiêm tốn của Cameron hoặc không có thay đổi điểm nào cho phần lớn những người gần đây đã nhận được năm hoặc nhiều hơn cho các khoản vay BNPL, đồng thời cải thiện hiệu suất của mô hình rủi ro cho người cho vay.

Một bước nhỏ

Người cho vay quyết định sử dụng mô hình ghi điểm tín dụng nào. Ngay cả khi các mô hình tính điểm BNPL mới của FICO được áp dụng rộng rãi, tác động tổng thể đối với người tiêu dùng cá nhân có thể là tối thiểu.

Adam Rust Rust, giám đốc dịch vụ tài chính tại Liên đoàn người tiêu dùng Hoa Kỳ cho biết, những gì thực sự quan trọng là chuyển điểm tín dụng của bạn từ, 620 đến 680, hoặc thậm chí nhiều hơn, về việc bạn có thể đủ điều kiện nhận tín dụng tốt hay không, ông Adam Rust, giám đốc dịch vụ tài chính tại Liên đoàn Người tiêu dùng Hoa Kỳ cho biết. Nếu bạn thực hiện một khoản vay BNPL và trả nợ, có lẽ điều đó sẽ di chuyển điểm tín dụng của bạn một vài điểm, nhưng không còn nữa. Và vì vậy, đó là một sự khác biệt, có lẽ không có sự khác biệt về khả năng truy cập tín dụng hoặc bảo mật nhà ở của bạn.

Mặt khác, một tài khoản BNPL được báo cáo là phạm pháp có thể có tác động tiêu cực mạnh mẽ đối với những người vay, những người đã đưa ra các loại tín dụng khác. Một lý do BNPL trở nên phổ biến là vì việc được chấp thuận cho hầu hết các giao dịch không yêu cầu kiểm tra tín dụng.

Nó vẫn là một khoản vay

Những người cho vay BNPL đang bán sự tiện lợi và linh hoạt, cung cấp tiền trả cho bốn khoản vay miễn lãi, cung cấp cho bạn quyền kiểm soát nhiều hơn đối với ngân sách của bạn. Tuy nhiên, với một số người cho vay trả lương, có phí phạt $ 7 hoặc $ 8 cho mỗi khoản thanh toán bị bỏ lỡ. Và nếu bạn không có đủ tiền trong tài khoản ngân hàng của mình khi nhà cung cấp BNPL thực hiện rút tiền, bạn có thể phải chịu một khoản phí thấu chi. Phí thấu chi trung bình hiện tại là $ 27 mỗi giao dịch, theo Bankrate.com.

Trước khi bạn tham gia vào một trong những loại kế hoạch này, bạn muốn đọc bản in đẹp, hiểu bạn nợ bao nhiêu tiền và trong khoảng thời gian nào.

Hãy tự hỏi mình một số câu hỏi quan trọng, Rathner nói: Tại thời điểm nào bạn sẽ hoàn thành việc trả tiền mặt hàng này? Tiền của bạn sẽ đi đâu mỗi tháng? Bạn có sẵn tiền sau khi thanh toán tất cả các hóa đơn khác để thực hiện các khoản thanh toán này, hoặc bạn có nguy cơ nhận được tiền và thiếu thanh toán không?

Các cố vấn nợ cảnh báo rằng nó dễ dàng bỏ lỡ các khoản thanh toán và trả phí khi tung hứng nhiều khoản vay trả lương từ các công ty khác nhau.

Cách thông minh để sử dụng BNPL, họ nói, là một lần mua tại một thời điểm và chỉ dành cho một cái gì đó bạn có thể đủ khả năng.

Nhiều hơn nữa sẽ đến?

Nếu mô hình tính điểm mới của FICO, chứng minh có giá trị đối với những người cho vay, thì nó có thể nhắc nhở ba văn phòng tín dụng lớn, Equifian và Transunion, để làm nhiều hơn với dữ liệu BNPL. Khẳng định và Klarna hiện đang cung cấp lịch sử thanh toán cho một số văn phòng, nhưng họ chưa sử dụng nó để tạo điểm tín dụng. Nhưng thông tin thanh toán của BNPL có thể được xem xét bởi chính người cho vay khi xem xét các khoản vay.

Experian nói với séc, đó là cách làm việc chặt chẽ với các nhà cung cấp BNPL hàng đầu để mở rộng báo cáo dữ liệu thanh toán này. Equachus và Transunion đã không trả lời các yêu cầu thông tin của chúng tôi.

Người tiêu dùng ủng hộ thận trọng rằng khi tài chính BNPL trở thành Int …

chia sẽ trên Twitter: BNPL ảnh hưởng điểm tín dụng